看完 Redpoint 的 2026 Market Update,我第一反应是:这份报告的重心不在“AI 又要改变世界了”。

这种话现在已经没什么信息量了。

它最拧巴的地方在这里:

AI 技术革命很真,传统软件估值也确实被砍。

SaaS 未必立刻死亡,老软件公司却要经历一次接近重建的 AI 转型。

私募 AI 估值看起来很疯,Redpoint 又试图证明,按增长调整以后,它可能没大家想得那么离谱。

听起来很拧巴。

这恰好是它最有价值的地方。

它没有写成“AI 万岁”的鸡血文,也没有写成“SaaS 已死”的恐慌文。

它更像一家老牌硅谷风投机构站在 2026 年这个节点,试图回答一个更现实的问题:

AI 创业窗口到底是不是真的?

Redpoint 给出的答案大概是:是真的。

但这不是遍地黄金。它更像一个高估值、高竞争、高速度的绞肉机。

你可以进去,但别把它想成捡钱。

这篇文章就按报告原本的逻辑拆。

不逐页翻译,也不帮它站台。

我们要看的是:它为什么先讲 AI 基建,再讲 SaaS 估值,再讲 AI-native startup,再讲私募市场。

以及,为什么它最后又很克制地说自己有 conviction,同时承认很多东西看不清。

这条线挺重要。

为了方便读,我先把这份报告的逻辑摊开。

主体部分会按 10 个问题来拆,后面再单独收束 Redpoint 的最终态度,以及这件事对 AI 创业者的现实提醒:

- AI 基建是不是又一场 Dotcom Bubble?

- 为什么 Redpoint 认为 AI 的市场想象已经超出软件支出?

- Coding 为什么是第一个被 AI 改写的领域?

- SaaS 估值被杀,到底是在杀什么?

- Vertical SaaS、Infrastructure、Horizontal SaaS 为什么命运不同?

- Redpoint 最担心的四类风险是什么?

- 老软件公司为什么不是加个 AI 功能就够了?

- 私募 AI 市场的钱为什么还在疯狂涌入?

- AI 私募估值到底是不是贵得离谱?

- 为什么说这是一个真实窗口,但也是一台高速绞肉机?

尤其是对正在做 AI 产品、AI 出海、SaaS 工具、开发者工具、企业软件的人来说,这份报告给我的提醒很直接:

机会很大。

问题是,大机会里也会死很多人。

一、AI 基建很贵,但不像纯空气泡沫

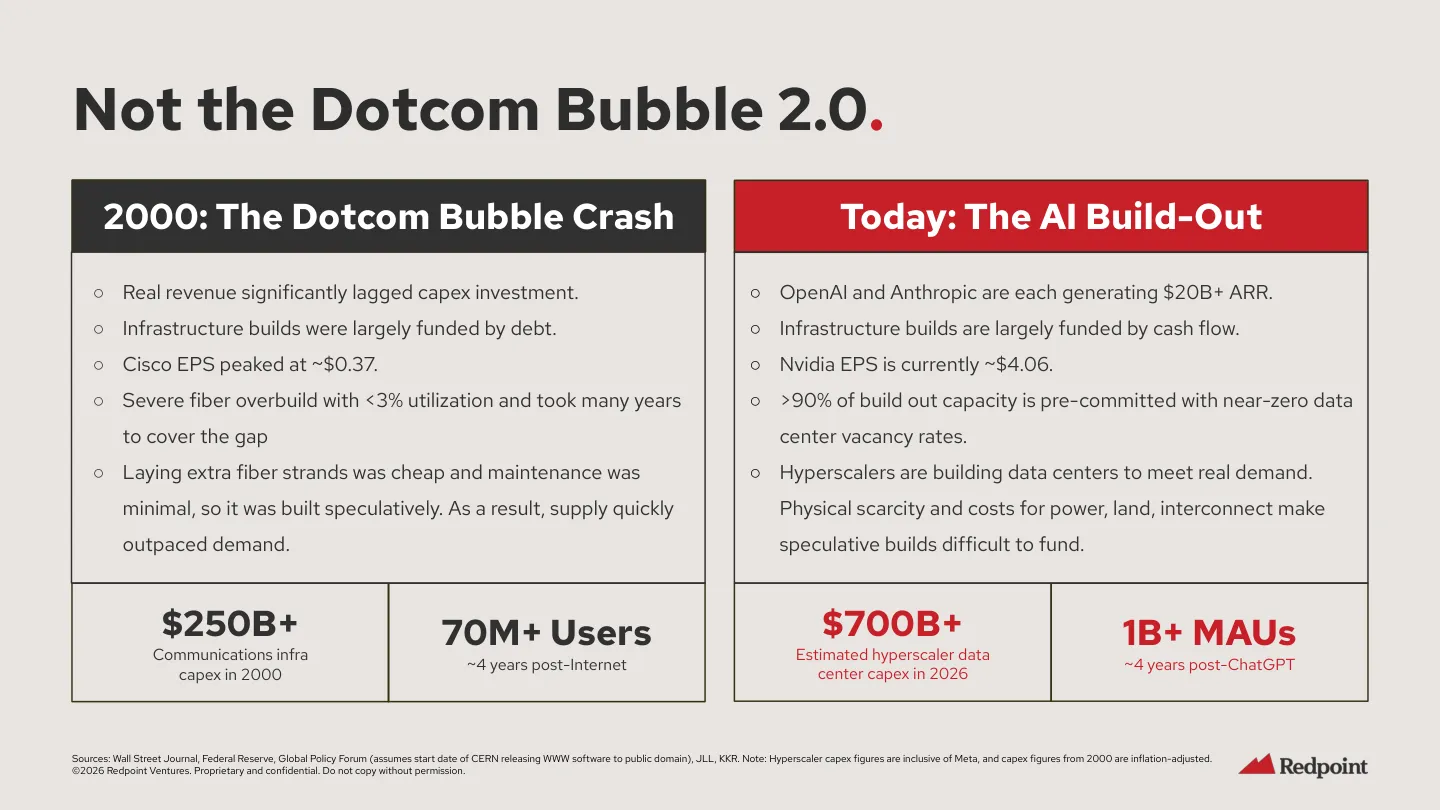

Redpoint 一上来先处理一个最大的质疑:AI 基建是不是 Dotcom Bubble 2.0?

报告前几页把 AI 相关资本开支拉到历史技术投资浪潮里比较。

意思很直接:技术革命确实来了,hyperscaler 也在用真金白银砸数据中心、算力、硬件和基础设施。

Redpoint 先压住一个过度类比:别急着把它等同于 2000 年互联网泡沫。

它拿 2000 年通信基础设施投资和今天 AI 数据中心建设做对比。

当年通信基础设施投入很猛,但真实收入明显滞后,很多建设靠债务堆起来。

最后结果大家都知道:光纤过剩,利用率很低。

今天 AI build-out 也很贵,甚至更贵。但报告认为情况不一样。

OpenAI 和 Anthropic 已经有很高的年化收入,ChatGPT 这类产品有十亿级月活,数据中心供给紧张,很多容量已经被需求推着走。

这当然是 Redpoint 的立场。

它是 VC,当然不会上来就劝大家别投了,回家睡觉。

可它这里的拆法仍然值得看。它没有说“只要是真技术革命就不会有泡沫”。

这句话太蠢了,历史上真技术革命里照样有泡沫。它更像是在提醒我们:这轮 AI 即便有泡沫,也不全是空气。

说得直一点:AI 基建贵得吓人,但至少现在已经有人在用路。它不是完全对着荒地修高速。

这一点,是后面所有判断的底座。

如果 AI 基建只是投机,后面谈 AI 软件、AI 应用、AI 私募估值都没意义。

可一旦基建背后有真实需求,问题就变了:这些需求最后会把钱分给谁?

是老软件公司?

是 AI-native startup?

是基础设施公司?

还是模型公司?

报告后面的段落,都在围绕这个问题转。

二、Agent 还在早期,但估值口径已经从软件支出变成工资单

然后它进入第二层:AI 产品进步太快了,但 Agent 还没到完全自治。

报告列了很多从 2025 到 2026 的产品事件。

DeepSeek R1、Claude Code、ChatGPT Deep Research、Manus、Vibe Coding、Google AI Search、Sora、Gemini、Claude 新版本、Waymo 自动驾驶里程。

这些都被放进了这条线里。

名字很多,节奏也很密。

光把这些名字列出来没意思。我们每天刷新闻已经刷到麻木了。

Redpoint 要表达的是:AI 产品的进步密度,已经开始改变市场对软件的想象。

尤其是 Agent 这条线,它把成熟度分成几个阶段:从 Copilot,到 Task Agent,到 Workflow Agent,再到能独立跑复杂知识工作的 Autonomous。

报告判断我们大体还在早期。

这一点要先压住。

因为现在很多文章一说 Agent,就好像明天全公司的人都可以回家了,企业系统自己会长腿干活。

Redpoint 没这么说。

它反而很清楚地告诉你,我们还没到完全自治阶段,现在更多是几秒、几分钟、几小时级别的协助和任务执行。

但它同时把 TAM 拉大了。

过去软件市场主要看软件支出。到了 AI Agent 这里,Redpoint 开始看服务自动化、运营岗位工资、知识工作工资。

VC 眼里的 AI 应用,已经从“多卖一点软件订阅”,转向“撬企业劳动力预算”。

如果你还用传统 SaaS 的眼光看 AI 应用,就会觉得很多公司贵得离谱。

一个产品还没多大收入,估值已经冲到天上。你会骂一句,疯了吧。

如果投资人心里想的是:这东西未来会吃掉一部分工作流、一部分服务交付、一部分人工岗位,那估值框架就变了。

当然,框架变了,落地仍然很难。

所以后面要反复提醒一句:大 TAM 只是门票,不是胜利。

三、Coding 是第一个多米诺:软件会变多,程序员不会简单变少

接着报告说 coding 是第一个倒下的多米诺。

这一段很容易被误读成“程序员要完了”。但 Redpoint 的表达更细。

它说 AI 为什么先在 coding 上突破?

因为代码可以快速验证,训练数据极其丰富,输出有清晰语法结构。

AI 实验室自己也最熟悉工程问题,而且代码还能反过来帮助下一代模型开发。

这些都很合理。

代码这个东西,说到底是少数既有海量公开语料,又有清晰反馈机制,又能被机器高速验证的知识工作。AI 不先吃这里,反而奇怪。

Redpoint 接下来没有说软件开发会消失。它引用网站、iOS App、GitHub 代码增长等数据,说明软件生产正在爆发。

它还用了 ATM 和银行柜员的历史类比。

ATM 当年被认为会替代大量柜员,结果因为降低了分支机构运营成本,银行网点反而扩张,柜员就业也增长了。

这个类比不一定完全严丝合缝,但它提醒我们一个常被忽略的机制:

当某件事的单位成本大幅下降,需求不一定减少,可能会先爆炸。

AI 写代码也是这样。

它降低了做软件的门槛,但软件工程师未必马上减少。

另一种可能是,更多非技术背景的人开始做工具,更多小团队开始 ship 产品,更多企业内部流程被软件化。

以前不值得开发的需求,突然变得值得开发。

这也是为什么我觉得“AI 会不会替代程序员”这个问题太粗糙了。

更准确的问题应该是:

当软件生产成本下降以后,哪些软件会变多?哪些开发者会被放大?哪些只会写胶水代码、又没有产品判断和业务理解的人,会被压缩?

Redpoint 没有展开到这一层,但它的方向是这个意思。

四、SaaS 被杀估值,问题出在十年终值

再往后,报告开始切到一个更尖锐的话题:商业软件是不是快到头了?

这部分是整份报告的第一个大拐点。

前面一直在讲 AI 革命是真的,软件生产会增加,听起来都挺乐观。

但从第 11 页开始,Redpoint 直接把市场恐慌摆出来:SaaS apocalypse、AI is killing B2B SaaS、软件股被砸。

投资人逃向其他板块,SaaS 交易倍数跌到很低的位置。

这时候报告的语气变了。

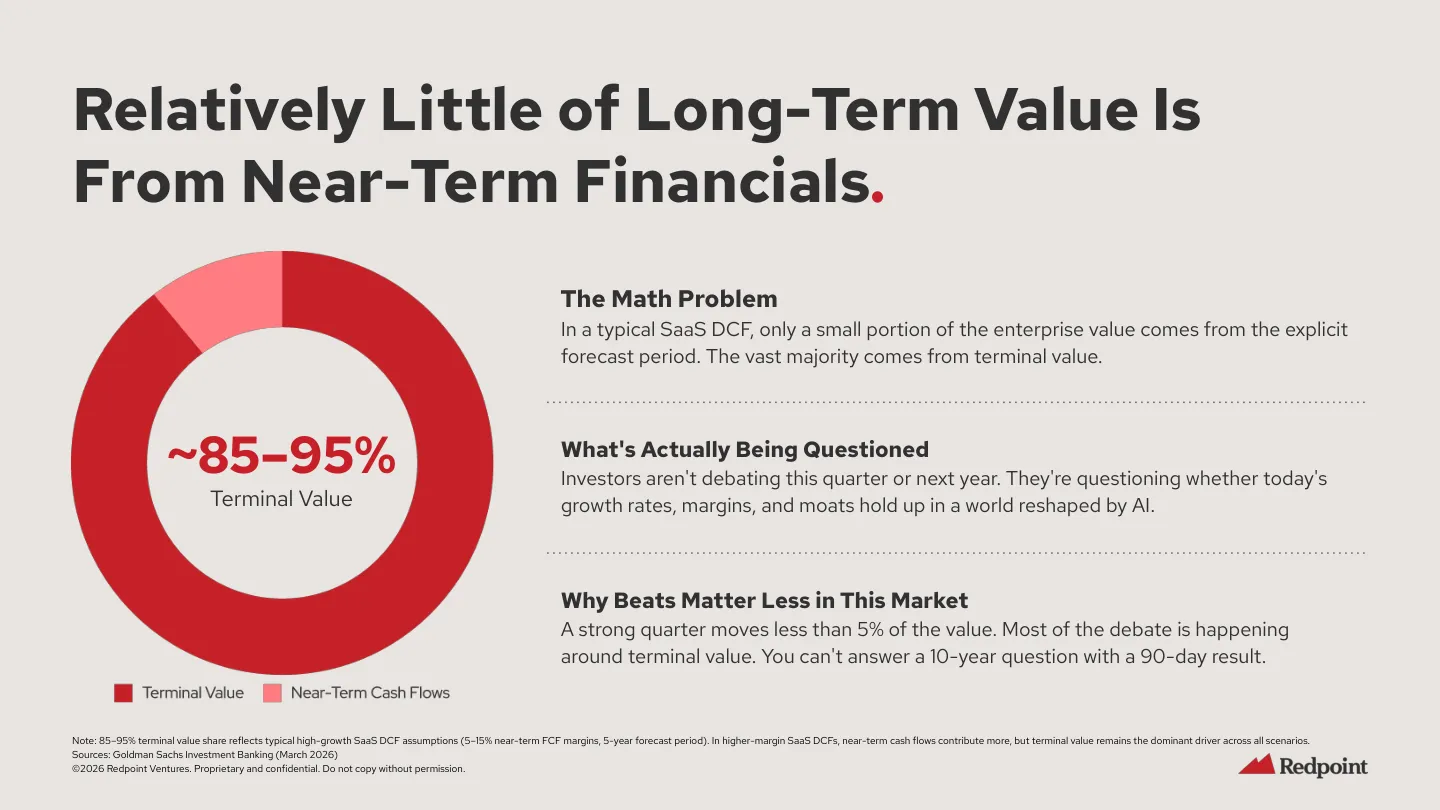

它开始追问:旧软件公司的长期价值,是不是已经被重新定价了?

我觉得这里是全篇最值得国内读者认真看的地方。

因为我们平时聊 AI 产品,太容易只看新东西。

哪个模型强了,哪个 Agent 能跑了,哪个 AI coding 工具又融资了,哪个 app 月收入多少。

Redpoint 这份报告更有意思的地方,是它把“新机会”和“旧资产重估”放在同一个框架里。

公开市场为什么杀 SaaS?

原因不在于所有 SaaS 公司下个季度马上崩。

报告甚至专门说,很多软件公司的短期财务还在改善。

问题是,公开市场开始怀疑它们的 terminal value。

terminal value 这个词有点金融腔,我尽量说得土一点。

一家高增长 SaaS 公司的估值,很大一部分不靠今年、明年、后年能赚多少钱。

它靠的是市场相信它十年后仍然能增长、能续费、能涨价、能保持护城河。

所以 Redpoint 有一句判断很狠:你不能用 90 天的结果,回答一个 10 年的问题。

季度财报好,长期叙事也可能已经变了。

所以很多软件公司短期数字不差,估值却被砍。

投资人担心的是:AI 进入企业工作流以后,今天这些增长率、利润率、留存率和护城河,还能不能维持十年?

这里面有几层压力。

第一,AI 预算可能来自现有软件预算的替换。

企业不会突然凭空多出一大笔钱,只给 AI 新增预算。很多时候,新 AI 工具的钱,就是从旧软件预算里挤出来的。

第二,企业在做 vendor consolidation。CIO 不想增加更多供应商,反而想减少供应商。这个对一堆 point solution 来说很难受。

第三,seat-based pricing 开始被挑战。

过去 SaaS 很爽的地方,是按座席收费。

AI 进来以后,客户会问:如果 AI 可以完成一部分人的工作,我为什么还按人头买这么多 seats?

你能不能按使用量、按结果、按工作量收费?

第四,horizontal SaaS 的护城河被重新审视。

五、三类软件的命运分叉:Vertical、Infra、Horizontal

报告把 Vertical SaaS、Infrastructure 和 Horizontal SaaS 分开看,这块非常有意思。

Vertical SaaS 有行业数据、合规、流程历史和系统记录。它也会被 AI 冲击,但手里还有一堆脏活累活和行业壁垒。

AI 更可能先成为功能增强,短期没那么容易直接替代。

Infrastructure 更舒服一些。AI workload 越多,数据、观测、安全、数据库、云基础设施反而越受益。

你可以理解成,别人越跑 AI,基础设施越有活干。

最尴尬的是 Horizontal SaaS。

报告里有个表达很狠,大意是横向 SaaS 意外地把自己优化成了更容易被替换的形态。

为什么?

因为它为了服务所有行业,就很难深度绑定某一个行业的数据、合规和流程。

它过去的优势是通用,今天的风险也是通用。

很多横向工具本质上是在协调谁做什么、什么时候做、怎么记录、怎么汇报,而这恰好是 AI 很擅长重新抽象的工作。

这句话不能理解成所有 horizontal SaaS 都要死。

它说明的是另一件事:AI 开始进入企业以后,市场会重新区分“系统 of record”和“界面层工具”。

也会重新区分“有真实工作流数据”和“只是把任务整理得更漂亮”。

这对今天做 AI 工具的人也一样。

如果你只是做一个更便宜、更好看的 AI wrapper,没有数据,没有工作流深度,没有分发,没有客户切换成本。

那你挑战的恐怕不是旧 SaaS。

你只是在复制下一轮可替代品。

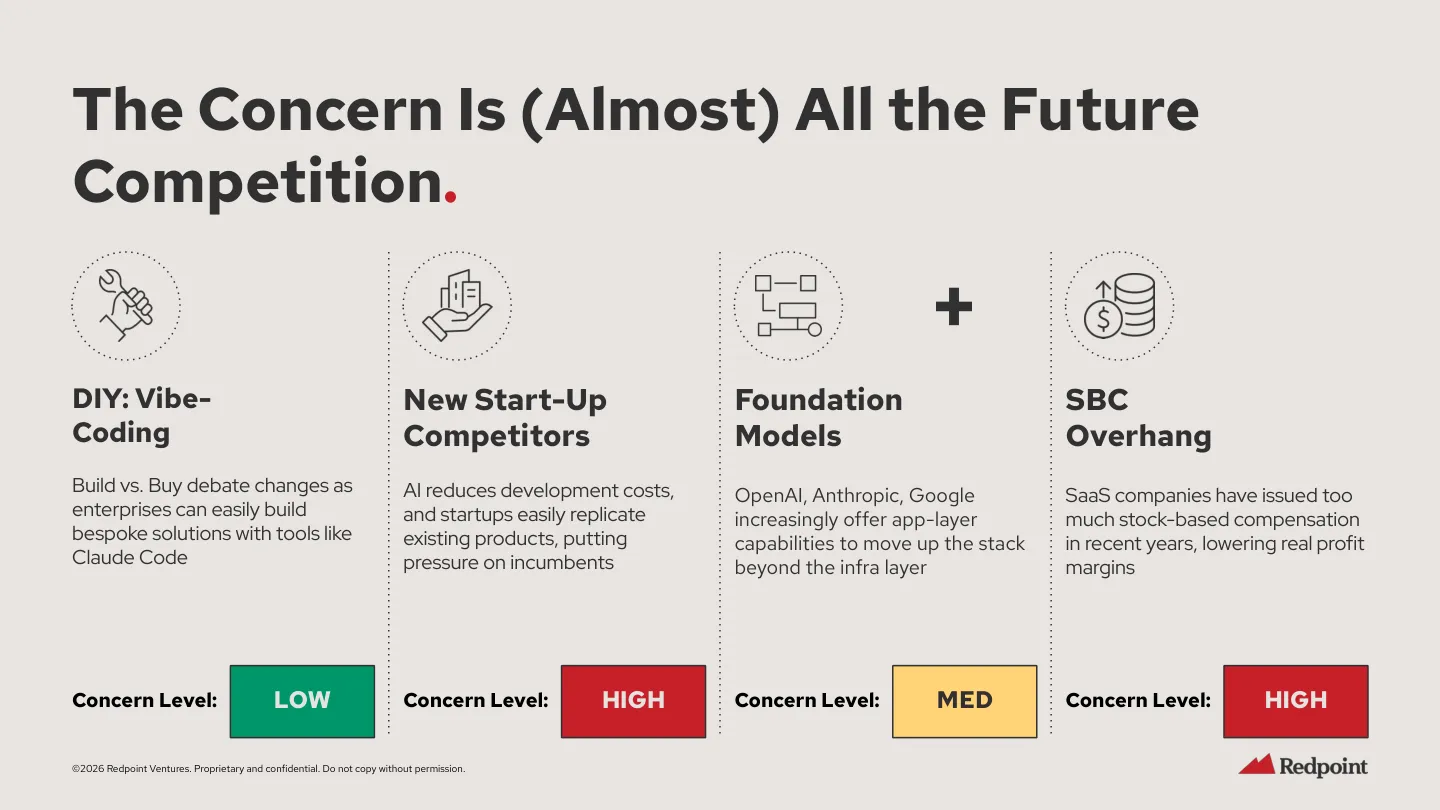

六、四个担忧:企业自建排后,新 AI 公司和 SBC 更危险

然后报告进入四个具体担忧。

第一个担忧:DIY / Vibe Coding。

也就是企业会不会用 vibe coding 自己把软件做了。

Redpoint 给这个担忧的级别并不高。

这可能和很多人的直觉不一样。现在大家天天说 Claude Code、Cursor、Lovable、Replit,感觉人人都能做软件,那企业是不是就不用买 SaaS 了?

报告的回答是:没那么简单。

它拿 Slack 举例。企业买 Slack,买的不是一个聊天功能。

你买的是移动端、安全、SSO、合规、稳定性、监控、事故响应、持续更新、零维护,还有背后多年研发投入。

你自己 vibe coding 一个内部工具,也许 demo 很快。但真要让 1000 人公司每天用,成本完全不是一个量级。

这点我很认同。

AI coding 能极大降低构建成本,但它不会自动消灭安全、合规、运维、责任、技术债和长期维护。

很多人把“做出一个能跑的东西”和“做出一个企业敢长期依赖的系统”混在一起讲。

中间差了很多脏活。

所以 Redpoint 认为 DIY 不是最大威胁。

第二个担忧:AI-native startup。

这才是 Redpoint 更担心的东西。

这部分报告给了高担忧级别。

它没有想象一个 Fortune 500 明天就把 Salesforce 或 Workday 全拆了,换成某个年轻人 vibe coding 出来的东西。

更现实的攻击路径有两条。

一条是叠在 incumbent 之上,吃智能层。

老系统还保留数据和合同,但 AI-native startup 拿走分析、客服、智能流程、自动化执行这些新增价值。

客户未必立刻替换系统,但预算和注意力会被新智能层吸走。

另一条是从 SMB 和 mid-market 往上打。

老软件对小客户太重、太贵、太复杂。AI-native 产品可以用更简单的 UX、更低价格、更快交付,先拿下一代客户,再慢慢往上走。

这和很多技术颠覆的路径很像。

技术颠覆通常先啃边缘:边缘市场、增量功能、新客户,以及旧系统不想服务的人。

第三个担忧:foundation model provider。

也就是 OpenAI、Anthropic、Google 会不会什么都做,直接把应用层公司碾碎。

Redpoint 给的是中等担忧。

它承认模型公司在往应用层扩张,能做研究、编码、多步任务、工具调用,也在推出各种企业功能。

但企业软件还需要 domain logic、integration、compliance、UX、协作、部署、客户成功。

这也是应用层创业者最后的一点空间。

模型公司会吃很多东西,但未必愿意、也未必擅长把每个行业里的脏活做完。

能活下来的应用,不能只停在“模型外面套壳”。它要吃下某个场景里的流程、数据、合规、分发和交付。

第四个担忧:SBC,也就是股权激励。

这个对很多非金融背景读者可能没那么直观,但不能跳过。

公开软件公司过去经常用股权激励吸引人才,财报里看自由现金流好像不错。可一旦把 SBC 调整进去,真实盈利能力可能没那么漂亮。

再加上 AI 公司看起来人效更高,传统软件公司还在继续扩人,市场自然会重新问:你这个组织结构是不是太重了?

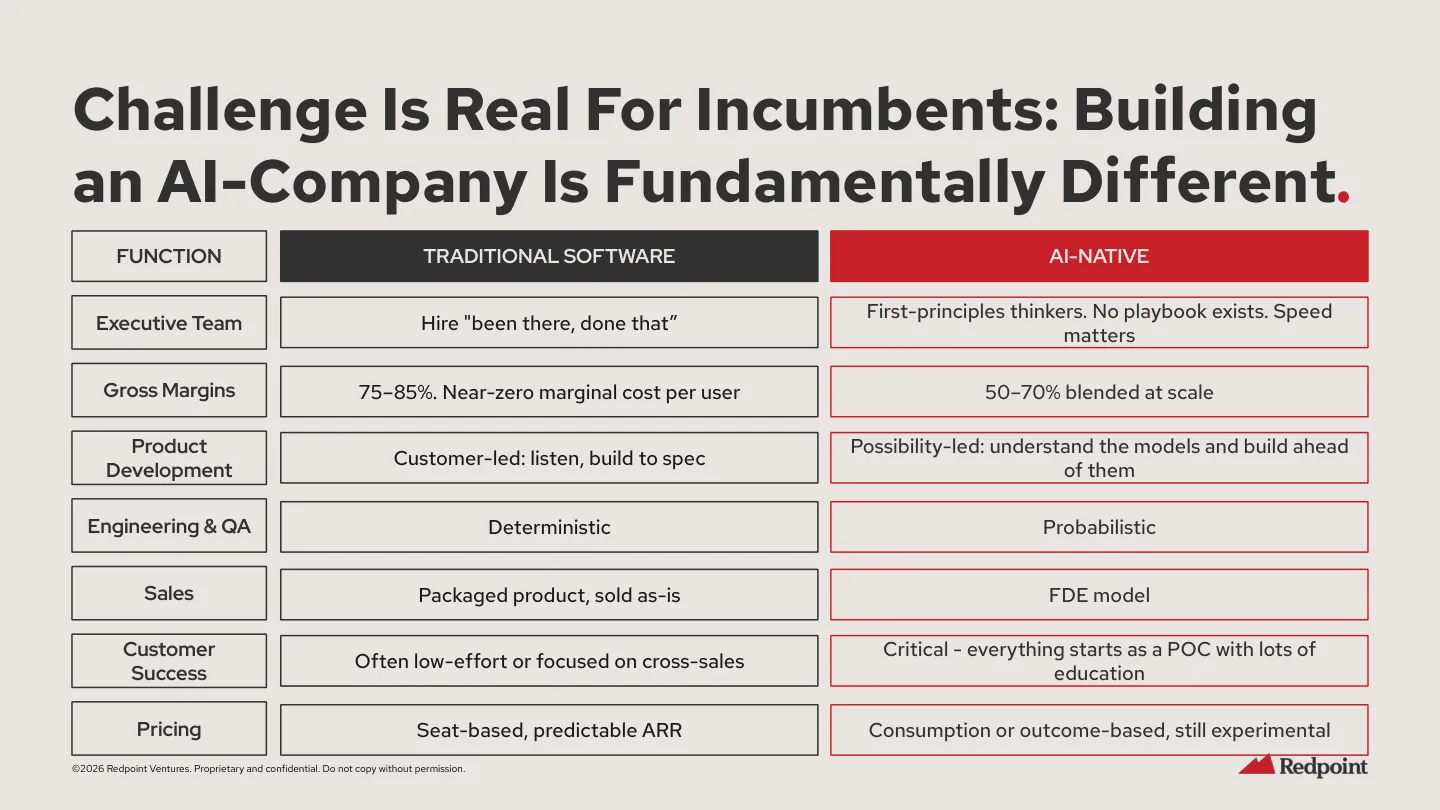

七、老软件公司需要 re-founding,AI 功能只是表层

Redpoint 接着抛出一个更大的判断:老软件公司光加 AI feature 不够,它需要 re-founding。

这一段我觉得是报告里最适合创业者看的部分。

Redpoint 把传统软件公司和 AI-native 公司放在一起对比。

传统软件公司喜欢找“有经验的人”。AI-native 公司更需要第一性原理思考,因为没有现成 playbook。

传统软件毛利高,接近零边际成本。AI-native 公司有真实推理成本,毛利结构可能不一样。

传统软件产品开发偏客户驱动。AI-native 产品开发更要理解模型能力,并提前构建。

传统软件销售 packaged product。AI-native 早期可能更像 FDE 模式,客户成功和教育成本更重。

传统软件按 seat 收费。AI-native 更可能探索 usage 或 outcome-based pricing。

这已经不是小修小补。

如果只是给老产品加一个聊天框,叫 AI Copilot,那很可能只是过渡产品。

Redpoint 说的是,AI 对软件公司的影响接近一次架构迁移。类似从 on-premise 到 cloud,但节奏可能更快。

公司需要重新审视核心产品假设、数据资产、定价模型,以及未来模型能力提升后的产品形态。

这句话很适合拿来泼冷水。

很多公司所谓 AI 转型,其实是“在原来的产品旁边贴一个智能输入框”。

可如果交付方式、成本结构、销售方式、客户成功方式、定价方式都变了,那就不是 feature update。

这叫公司重建。

而公司重建这件事,从来都不好玩。

对老软件公司来说,它需要组织勇气。

因为你要承认现有业务可能没那么值钱了,要允许团队从“客户要什么我做什么”转到“模型能让什么新工作流成立”。

你还要承认,过去的毛利、过去的 seat 逻辑、过去的销售打法,可能都要被重新谈。

对创业公司来说,它也不轻松。你不能只说老公司慢,还要证明自己能把脏活吃下来。

企业软件最后拼的不是 demo。

它拼的是集成、合规、稳定性、ROI、销售周期和客户内部政治。

这里就回到我们文章的主线了。

AI 创业窗口是真的,但不是遍地黄金。

因为你面对的不是一个单纯的新需求市场。高预期、高估值、高竞争和高交付复杂度,会一起挤过来。

八、私募 AI 机会:应用、基础设施、模型实验室

报告后半部分开始讲私募市场。

Redpoint 认为 AI 给 private market 带来了机会。VC 融资开始反弹,AI 驱动了大量新增交易。

late-stage private market 某种程度上变成了新的 public market。

但钱没有平均撒出去。

大额资金越来越集中到少数交易里,公司冲到超高估值的速度也越来越快。

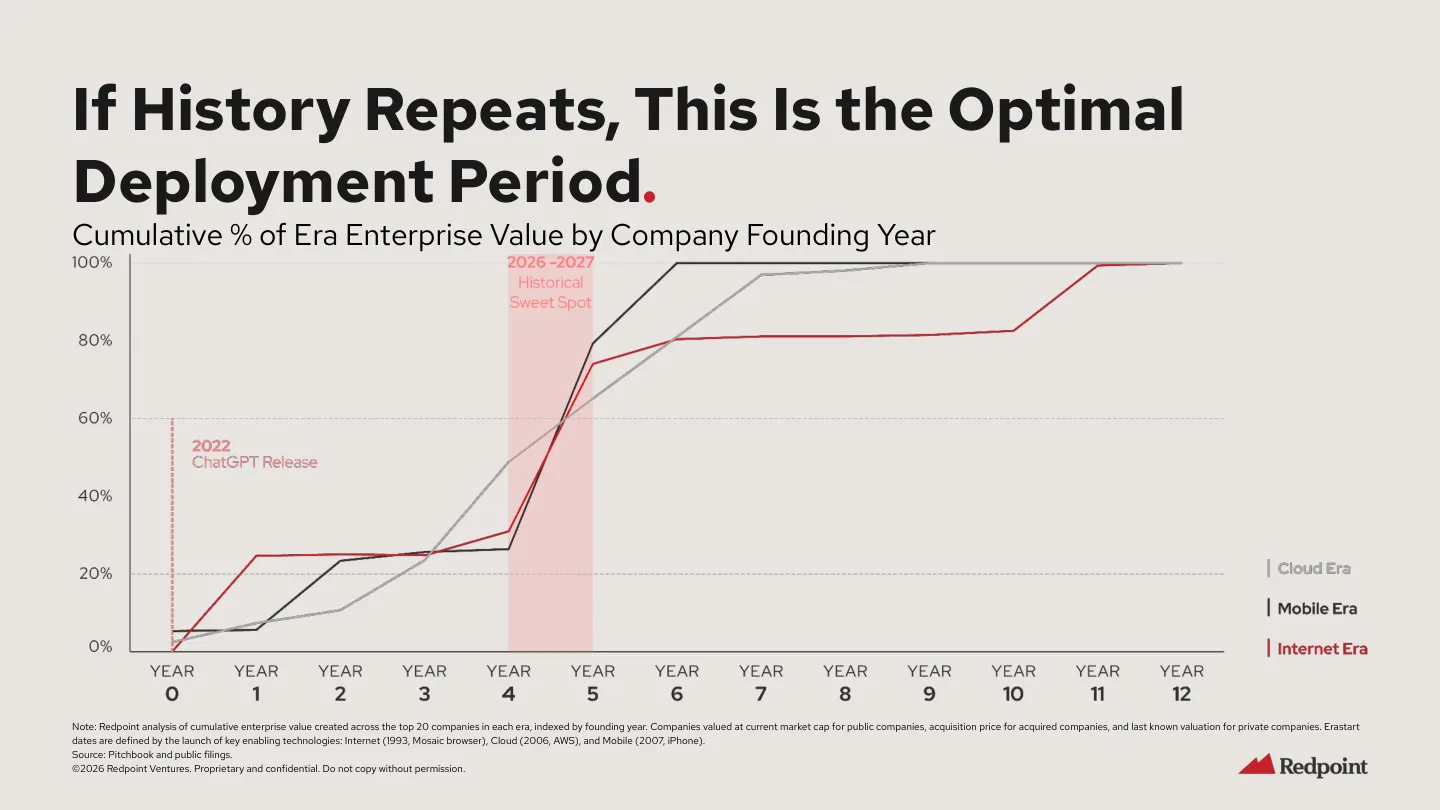

这里有一个很明显的 VC 叙事:互联网、云、移动这些平台迁移,都诞生过巨头。

那 ChatGPT 之后的第 4 到第 5 年,也可能是 durable winners 开始出现的窗口。

所以他们才会说,现在是 optimal deployment period。

这句话翻译成人话就是:现在可能该下注。

但请注意,它没有说现在适合普通人闭眼创业。

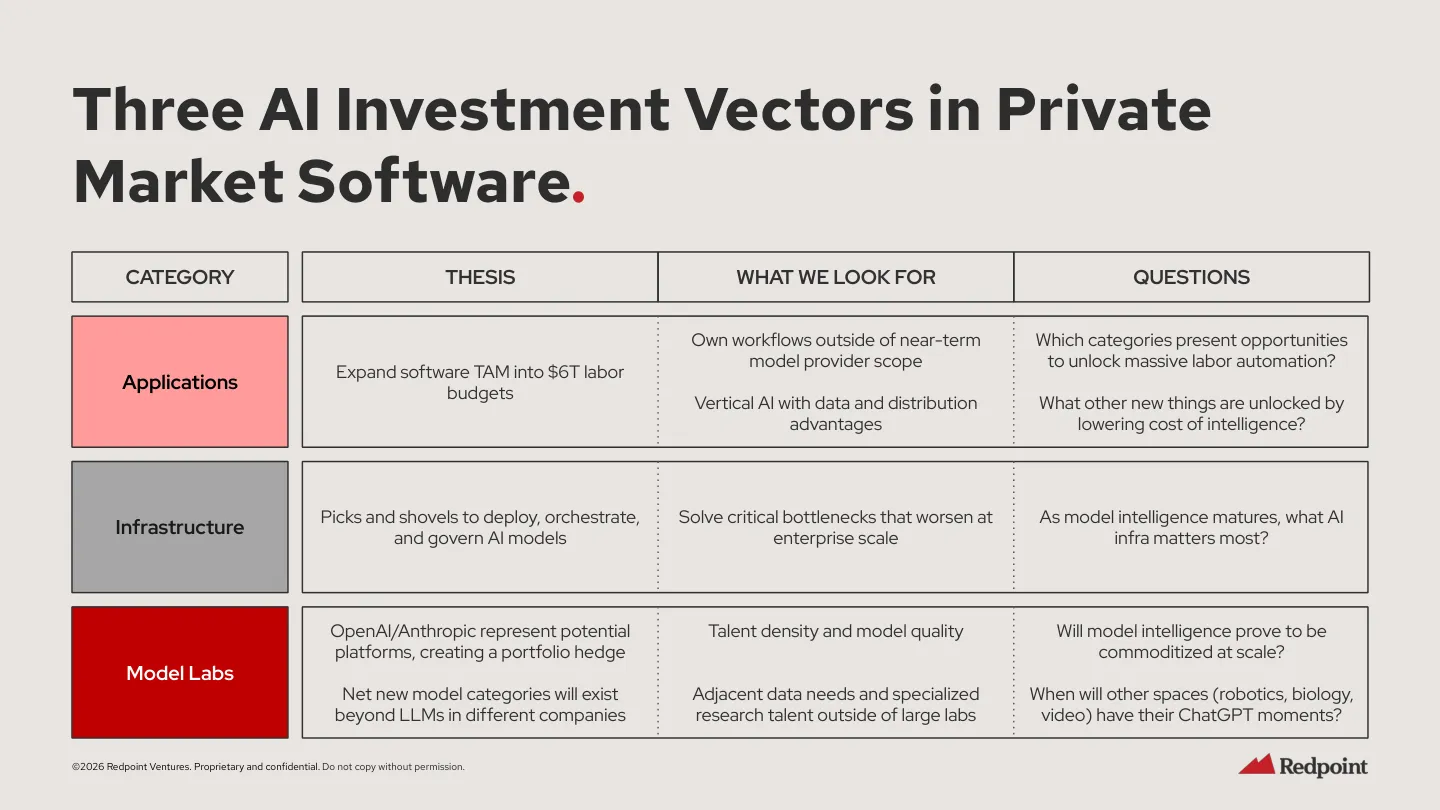

Redpoint 把 AI 私募软件机会分成三类:应用、基础设施、模型实验室。

应用层的逻辑,是把软件 TAM 扩展到劳动力预算,吃真实工作流。比如客服、法律、临床文档、GTM、ITSM、coding、金融、垂直行业。

应用层离用户和收入近。很多 AI 应用到 $100M ARR 的速度比过去快得多,人效也非常夸张。

基础设施层的逻辑,是解决 AI 在企业规模化之后出现的新瓶颈。

比如 agent security、governance、monitoring、RL loop、orchestration、inference、autonomous testing。

这类机会现在看起来没应用层那么性感。但一旦 agent 进入复杂企业流程,瓶颈就会冒出来。

模型层的逻辑更简单,也更残酷:OpenAI、Anthropic 这类公司控制 intelligence layer,可能成为新的平台。

与此同时,各种新模型实验室、研究 spin-out、非 LLM 方向的 specialized model bets,也会继续出现。

但这里也有一个矛盾。

应用层交易数量多,但最大价值可能被模型层拿走。

基础设施层有机会,但要等真实规模化瓶颈出现。

模型层是世代机会,但需要极高人才密度、资本密度和研究能力,普通创业者基本碰不到牌桌边。

所以如果你是一个普通 AI 创业者,别把问题停在“AI 应用还有没有机会”。

当然有。

更该问的是:

你处在哪一层?你吃的是哪类预算?你有没有数据和分发?你在解决真实工作流,还是在做一个模型升级后很容易被吞掉的小功能?

九、私募估值争议:看起来疯,但增长调整后没那么简单

接着 Redpoint 讲了一个很有争议的点:私募 AI 估值是不是太贵?

它承认,如果直接拿 revenue multiple 比,私募 Series B/C 软件公司看起来比 public high-growth software 贵得离谱。

报告里 2026 年 YTD 的对比很夸张,私募 ARR multiple 远高于公开高增长软件公司。

Redpoint 又用了 growth-adjusted multiple 来解释:把增长率纳入考虑后,私募估值没有表面看上去那么疯狂。

这个算法有没有道理?

有一点。

高增长公司不能和成熟公开公司只按收入倍数硬比。不然很多早期投资永远显得荒谬。

但这个算法也不能照单全收。

因为增长率能不能持续,客户留存能不能稳住,毛利能不能修复。

模型成本会不会变化,竞争会不会把价格打下来,客户会不会把预算收回去。

这些问题,不是一个 growth-adjusted multiple 能解决的。

VC 报告最有意思的地方就在这里。

它有逻辑,也有立场。

它需要解释为什么现在仍然值得投,所以会强调增长调整后的合理性。

我们读的时候不能傻乎乎跟着兴奋,也别一句“都是泡沫”就把它扔了。

更好的读法是:承认它的投资框架有洞察,也承认它在替自己所在的市场讲一个可投资的故事。

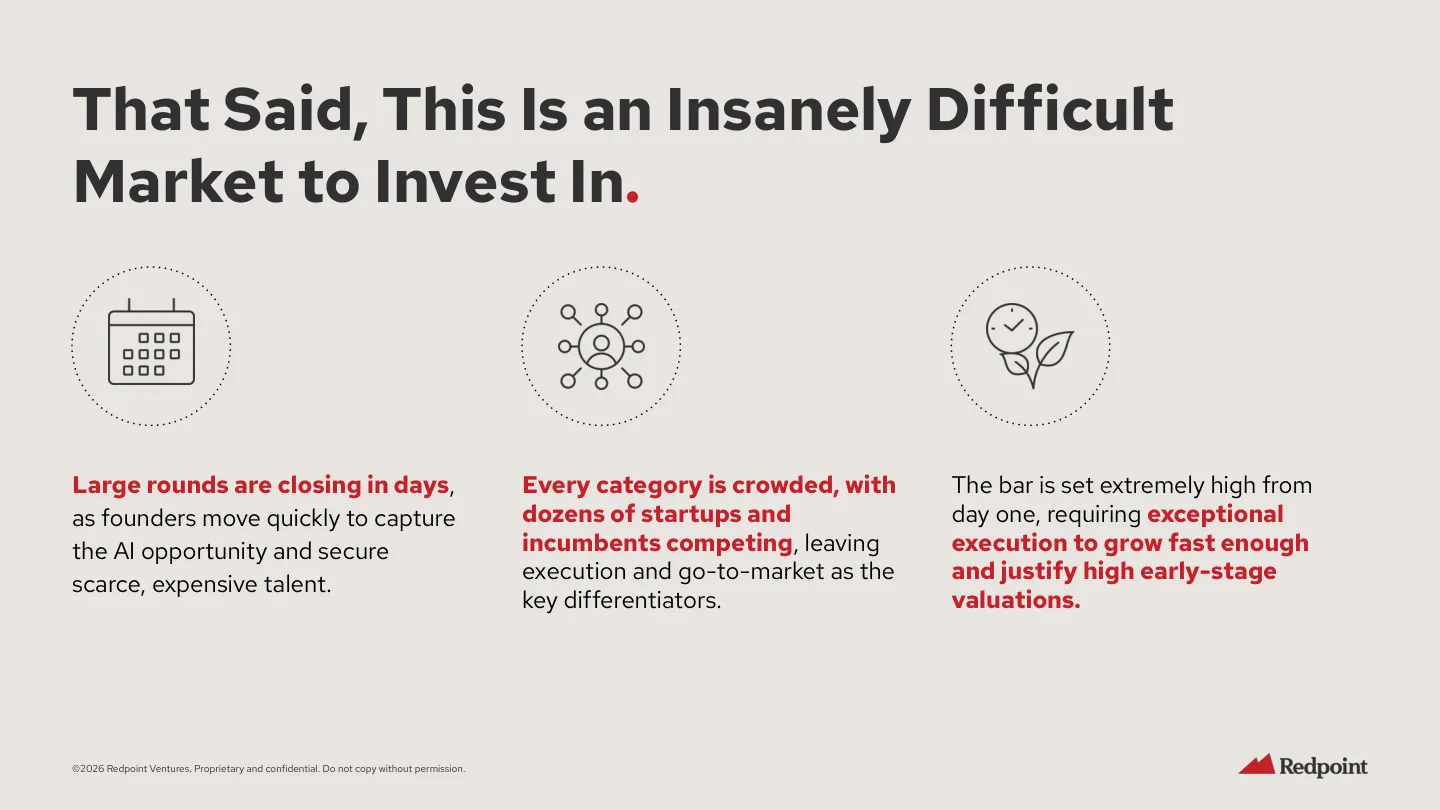

十、最关键的提醒:窗口是真的,难度也是真的

然后报告自己也没有一直乐观。

它非常清楚地说,这是一个 insanely difficult market to invest in。

大轮融资几天内关闭,因为创始人要快速抓住机会,也要抢稀缺昂贵的人才。

估值从第一天就很高,增长预期也从第一天就很高。每个有意思的品类都有一堆 startup,还有一堆 incumbent 在里面搅。

最后的差异化,会越来越落到 execution 和 go-to-market。

这个判断我觉得特别关键。

因为很多人一听 AI 创业窗口,就会自动脑补成“机会多,融资容易,增长快,赶紧冲”。

但 Redpoint 的后半段在说另一件事:

窗口是真的,难度也是真的。

融资快,只说明大家在用更短时间做更贵的赌注。

估值高,也可能只是意味着你从第一天开始就背上了更高增长压力。

竞争多,也不等于市场大到大家都有饭吃。

很多时候正相反,越是有意思的类别,越是几十家公司一起冲进去。最后几家拿走大部分价值,剩下的人只负责教育市场。

所以我喜欢“绞肉机”这个词。

它不文雅,但准确。

AI 创业有机会,但机会被速度、资本、人才、模型迭代、客户预算和市场叙事一起搅在里面。

你今天刚做出一个 demo,明天模型公司可能发了新功能。

你刚拿到几个客户,后天同品类十家公司融资。

你刚把估值抬上去,下一轮投资人就会要求你用更快速度证明自己配得上这个估值。

难度不是普通级别。

这是高速难。

十一、Redpoint 最后的态度:有信念,但不装作全知

最后,Redpoint 仍然给了一个乐观但克制的结论。

Redpoint 把 $6T 劳动力预算称为 arithmetic。

不是愿景口号,是他们按美国专业劳动力工资池算出来的市场空间。

哪怕 AI 只渗透一小部分专业劳动力市场,也可能超过现有软件市场。

它也认为,平台迁移后的第 4 到第 5 年,常常是持久赢家开始出现的窗口。

ChatGPT 是 2022 年 11 月发布,到 2026 年,确实进入了这个时间段。

再往应用层看,历次平台迁移并没有消灭应用层机会。底层基础设施变化了,应用层仍然会长出新公司。

但它也承认很多东西看不清。

哪些软件品类会最快被压缩,看不清。

哪些老软件公司能 AI 转型成功,看不清。

公开市场什么时候重新 re-rate,看不清。

OpenAI、Anthropic、Google 这些模型公司下一步会往哪里扩张,看不清。

这算是这份报告比较诚实的地方。

它没有说“我们知道赢家是谁”。它只说,AI 会重新分配软件行业的价值。至于具体谁赢,怎么赢,什么时候赢,仍然混沌。

十二、给 AI 创业者的现实提醒

所以,如果让我用一句话概括这份报告,我不会只说“Redpoint 看多 AI”。

太浅了。

我会说:

Redpoint 认为,AI 已经把软件行业带进一个新窗口。

这个窗口不会给所有人发钱,它会用更高估值、更高速度和更高竞争强度,筛出那些能把 AI 转化成工作流、收入和组织效率的人。

对国内 AI 创业者、独立开发者和出海团队来说,这里有几个现实提醒。

第一,不要只盯“能不能做出来”。

AI coding 让产品变容易,但企业软件最后卡人的常常不是 demo。

卡人的是数据、合规、集成、分发、稳定性,以及客户愿不愿意换。

第二,不要只做横向小功能。

如果你的产品没有数据深度、没有流程深度、没有某类客户的真实场景,只是“模型 + UI + 提示词”。

那你也可能变成 Redpoint 说的那种 optimized for replaceability。

第三,不要把高估值当成市场验证。

AI 赛道融资快、估值高,往往意味着你要跑得更快。高估值不是护身符,它更像倒计时器。

第四,不要迷信模型公司,也不要低估模型公司。

它们会吃掉很多通用能力,但企业软件里仍然有大量脏活。

应用层的机会,在于你愿不愿意把这些脏活吃下来,而不是只等模型变强。

第五,不要把“AI 转型”理解成加一个聊天框。

如果你的工作流、定价、毛利、交付、客户成功、组织方式都没有变,那你大概率只是在旧产品上贴 AI 标签。

这个阶段可能能卖一阵子,但未必能撑住下一轮重估。

结尾:风会进来,刀也会进来

写到这里,我反而觉得这份报告的价值,不在于给了我们一个确定答案。

它给的是一种更清醒的兴奋。

AI 创业窗口是真的。

Redpoint 作为 VC,当然希望这个窗口是真的,也当然要讲一个可投资的故事。但它没有把这个故事讲成遍地黄金。

它讲的是资本会更集中,轮次会更快,估值会更高,竞争会更密。

应用层有收入,基础设施有瓶颈,模型层有平台机会,老软件公司有转型压力,公开市场有终值怀疑。

这比单纯乐观更有用。

因为要进场的人,最怕的不是不知道有机会。

最怕的是只看到机会,没看到代价。

窗口打开的时候,风会进来。

刀也会进来。

AI 创业这场游戏,早就超出了“谁能做出一个东西”。

接下来更像是:谁能在资本、模型、客户、分发、交付和组织速度一起加压的时候,还能把一个真实问题吃下来。

这才是 Redpoint 这份 2026 市场更新报告最值得拆的地方。

问题已经不是 AI 会不会改变世界。

问题变成了:当世界真的开始变的时候,谁能活着穿过这台绞肉机。